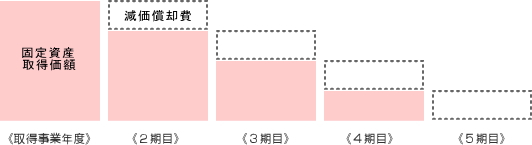

減価償却費減価償却費とは、固定資産取得後、費用配分の原則に基づき、固定資産の取得原価を減価償却費として、その耐用期間にわたる各事業年度に配分したもので、現金の流出を伴わない費用です。 具体例(固定資産の取得)固定資産取得時の仕訳は次のとおりとなります。固定資産を取得し、費用配分の手続きを経て損益計算書に減価償却費として計上された費用は資金の流出を伴わない費用となりますが、その固定資産の取得に要した資金のそのものは投資キャッシュフローのマイナスとして認識されます。

具体例(減価償却費計上)減価償却費を計上した際の仕訳は次のとおりとなります。減価償却費は損益計算書に費用として計上されていますが、前述のとおり資金の流出を伴っていません。したがって間接法によりキャッシュフロー計算書を作成する場合にはキャッシュフロー計算書において加算調整を行います

|

(C) 2008 キャッシュフロー計算書の作成と雛形 All rights reserved. 姉妹サイト:会計学を学ぼう!|会計学を学ぼう!SP|連結決算|税効果会計|決算書テンプレート |